20 de novembro de 2025 - por Thiago

O Fundo Garantidor de Créditos é a proteção automática que cobre seus investimentos quando um banco quebra. Se você tinha um CDB, LCI, LCA ou depósitos em uma instituição que entrou em liquidação, o FGC devolve o dinheiro investido com rendimento até a data da quebra. Este tutorial explica exatamente como funciona, como receber e como evitar golpes.

O que é o FGC

O Fundo Garantidor de Créditos é um seguro gratuito que protege o investidor até R$ 250.000 por instituição financeira e por CPF. Ele cobre aplicações como CDB, LCI, LCA, poupança e outros produtos emitidos por bancos.

O FGC paga:

• O valor investido

• A rentabilidade gerada até o dia da quebra do banco

A partir da data da falência, o investimento não rende mais nada, mas tudo antes disso é pago integralmente.

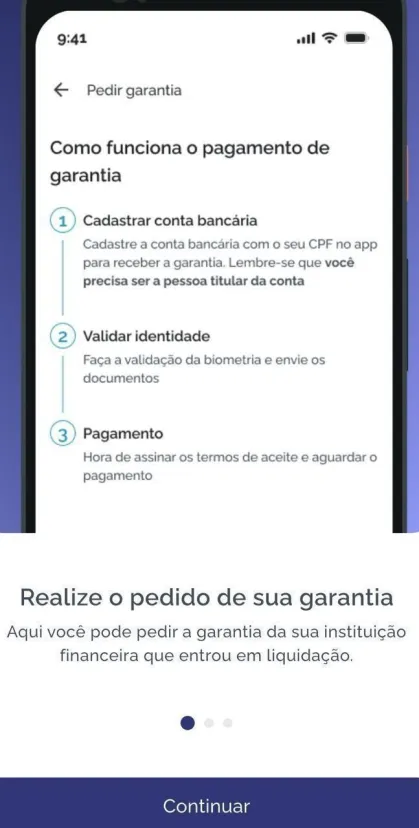

Tutorial Passo a Passo: Como Receber do FGC

1. Baixe o aplicativo oficial do FGC

Abra a loja do seu celular.

• Apple Store (iPhone)

• Play Store (Android)

Pesquise por FGC e instale o app oficial.

2. Faça seu cadastro

Abra o app e selecione Não tenho cadastro.

Informe nome completo, CPF e os dados solicitados.

O sistema identifica automaticamente se você tem valores a receber.

3. Verifique se o banco já aparece na lista

Depois do login, você verá as instituições associadas ao seu CPF.

Se o banco que quebrou ainda não estiver aparecendo, isso é normal.

A instituição falida precisa enviar sua lista oficial de clientes ao FGC, e isso pode levar algumas semanas.

4. Consulte o valor disponível

Ao clicar na instituição, você verá:

• Valor garantido

• Juros incluídos

• Data da quebra

• Status do pagamento

Quando estiver liberado, o app mostrará a opção de recebimento.

5. Escolha onde receber o dinheiro

O FGC faz o pagamento via Pix.

Você só precisa informar a chave.

O dinheiro costuma cair entre 30 e 60 dias após o processo de liquidação.

6. Utilize o simulador

O app tem um simulador para você verificar quanto receberia caso um banco quebrasse hoje.

Basta selecionar a instituição, informar o produto (exemplo: CDB) e digitar o saldo atual.

O simulador mostra exatamente quanto seria ressarcido.

Limites do FGC

O FGC garante:

• Até R$ 250.000 por instituição financeira

• Até R$ 1.000.000 por CPF a cada 4 anos

Se você usar parte desse limite hoje, ele só volta ao total dentro desse período.

Golpes Envolvendo FGC: Como se Proteger

Quando um banco quebra, golpistas tentam se aproveitar da situação. As fraudes mais comuns são:

• Pessoas se passando por advogados

• Ofertas para “agilizar” seu pagamento

• Sites falsos solicitando dados

• Propostas para comprar seu direito por metade do valor

Ninguém consegue acelerar o pagamento do FGC.

Não existe antecipação oficial.

Não existe empresa intermediária.

Não existe taxa.

O processo é gratuito e 100 por cento direto.

Nunca entregue seus dados fora do app oficial.

Posso Confiar no FGC

Sim. O sistema bancário brasileiro depende desse mecanismo.

Se o FGC ficar com pouco dinheiro, os próprios bancos são obrigados a recompor o fundo, porque sem essa garantia o mercado inteiro perde credibilidade.

Como Avaliar o Risco de um Banco

Mesmo com o FGC, você não deve ignorar a saúde da instituição. Dois indicadores são essenciais:

Índice de Basileia

Ele mostra a solidez financeira do banco.

• Acima de 12 é considerado bom

• Entre 11 e 14 exige atenção

• Abaixo de 11 é crítico

Você pode consultar esses números em ferramentas de análise bancária, como a plataforma da UVP.

Lucro e Prejuízo

Bancos com prejuízos recorrentes são mais arriscados.

Instituições oferecendo taxas muito acima do mercado geralmente estão captando dinheiro porque precisam, não porque podem.

Como Aumentar sua Proteção no FGC

O limite é por CPF.

Se você investe junto com seu cônjuge, vocês têm dois CPFs disponíveis.

Estratégia simples:

• Dividir investimentos entre os dois

• Transferir parte para o CPF do parceiro

• Alocar saldos acima de R$ 250.000 em mais de uma pessoa

Isso pode elevar sua proteção para R$ 500.000 na mesma instituição, de forma totalmente legal.

Mercado Secundário e Ganhos em Quebra de Banco

Algumas pessoas compram títulos descontados sabendo da possibilidade de quebra. Não é ilegal, mas é uma atitude questionável. O FGC existe para proteger o sistema bancário, não para gerar lucros antecipados de risco.

Passo a passo em vídeo

Receber do FGC é simples.

O processo é direto.

Não existe atalho e não existe antecipação.

Para receber seu dinheiro, basta:

1. Baixar o app

2. Fazer cadastro

3. Aguardar a liberação da instituição

4. Informar o Pix

5. Receber