Como funciona a tributação sobre aposentadoria? Quais são as regras e as isenções disponíveis? Acesso nosso texto e descubra!

14 de novembro de 2024 - por Nathalia Lourenço

A declaração do Imposto de Renda de 2026 se refere aos rendimentos recebidos ao longo de 2025, por isso é importante entender quais regras realmente se aplicam a esse período. No caso dos aposentados, a tributação segue a lógica da tabela progressiva do Imposto de Renda, em que o imposto depende do valor recebido. Em muitos casos, o desconto pode acontecer diretamente no benefício mensal pago pelo INSS ou pelo regime de previdência responsável.

Ao mesmo tempo, existem algumas particularidades que fazem diferença no cálculo. A principal é a parcela extra de isenção para quem tem 65 anos ou mais. Por isso, antes de declarar, vale a pena entender como funciona a tabela progressiva e quais rendimentos realmente entram na tributação.

Veja também: Os erros mais comuns na declaração do Imposto de Renda

Qual é a regra da declaração do Imposto de Renda para aposentados?

Quando chega a aposentadoria, muita gente acredita que o Imposto de Renda deixa de fazer parte da rotina. Mas, na prática, não é exatamente assim que funciona. A Receita Federal não olha apenas para o fato de alguém estar aposentado, e sim para toda a renda que essa pessoa recebeu ao longo do ano. Então, o que determina a obrigação de declarar não é a aposentadoria em si, mas o valor total dos rendimentos e as diferentes fontes de dinheiro.

O benefício da aposentadoria ou da pensão pago pelo INSS entra normalmente na declaração, como qualquer outro tipo de renda. Em muitos casos, ele pode ser tributado de acordo com a tabela progressiva do Imposto de Renda, que aumenta conforme os valores recebidos ficam maiores. Existe também um ponto importante que costuma ajudar quem já passou dos 65 anos. A lei permite uma faixa extra de isenção sobre a aposentadoria, o que pode reduzir bastante o valor do imposto ou até fazer com que parte desse dinheiro fique livre de tributação.

Agora, quando o aposentado tem outras fontes de renda, a lógica muda um pouco. Se ele continua trabalhando, recebe aluguel, tem ganhos com investimentos ou qualquer outro tipo de rendimento, esses valores entram na declaração seguindo as regras normais do Imposto de Renda. Nesse caso, eles não recebem o mesmo tratamento especial dado ao benefício da aposentadoria.

A declaração funciona quase como um retrato do ano financeiro da pessoa. A aposentadoria aparece ali como uma parte da renda, mas a Receita Federal considera o conjunto completo, que é o benefício do INSS, outros ganhos, possíveis deduções e as faixas de isenção. É a partir dessa soma que se define se haverá imposto a pagar, restituição ou apenas a obrigação de declarar.

O que mudou no Imposto de Renda 2026 para quem é aposentado?

Quando a pessoa completa 65 anos, algo muda de forma silenciosa, mas muito significativa, na forma como o Imposto de Renda olha para os seus rendimentos. A partir desse momento, aposentados e pensionistas passam a ter direito a uma parcela mensal que simplesmente não entra na conta do imposto. É como se uma parte da aposentadoria ficasse protegida. Esse benefício vale para valores recebidos do INSS ou de outros regimes públicos e, hoje, corresponde a R$ 1.903,98 por mês.

Isso funciona como um cuidado a mais com quem já chegou a essa fase da vida. Além da faixa de isenção que já existe para todos os brasileiros, entra essa isenção extra exclusiva para quem tem 65 anos ou mais. O resultado é um alívio no bolso: menos imposto a pagar e, em muitos casos, nenhum. É uma forma de reconhecer que, depois de tantos anos de contribuição, faz sentido preservar uma parte maior da renda para viver com mais tranquilidade e dignidade.

Quando há a isenção do imposto de renda sobre a aposentadoria?

Como já falamos, nem toda aposentadoria está livre do Imposto de Renda, mas a legislação do Brasil prevê algumas situações onde o aposentado não precisa pagar pelo seu benefício ou pelo menos consegue isentar parte deles. Essas regras existem para trazer equilíbrio, principalmente para quem está em uma fase da vida que normalmente é mais limitada.

Isso costuma acontecer com quem tem 65 anos ou mais. É a partir daí que a lei permite uma faixa extra de isenção aplicada sobre aposentadoria ou pensão, podendo diminuir o valor do imposto ou até mesmo fazer com que deixe de existir.

Existe ainda a possibilidade de isenção quando o aposentado sofre de alguma doença grave prevista em lei. Parkinson, câncer, esclerose múltipla ou cegueira, são alguns exemplos. A partir daí, a aposentadoria pode não sofrer tributação quando o valor recebido está dentro da faixa de renda que já é isenta pelo IR, ou em situações ligadas a acidentes de trabalho ou doença.

1. Isenção para maiores de 65 anos

Quando o aposentado ou pensionista chega aos 65 anos, o Imposto de Renda passa a olhar para a sua renda com um pouco mais de cuidado. A partir daí, existe uma parcela que fica protegida da tributação. Hoje, são R$ 1.903,98 por mês só de isenção extra para quem já está nessa fase da vida. E isso vem somado à faixa geral de isenção, de R$ 2.428,80 mensais. É como se uma parte significativa da renda, cerca de R$ 4.332,78 por mês, ficasse fora do alcance do imposto, o que muitas vezes reduz bastante o valor a pagar ou até elimina qualquer desconto.

Mas é importante ter clareza sobre onde esse benefício se aplica. Essa proteção maior vale apenas para o dinheiro que vem da aposentadoria ou da pensão, como os valores pagos pelo INSS. Se a pessoa tiver outras fontes de renda, como um trabalho ativo, aluguel ou investimentos, esses ganhos continuam seguindo as regras normais do Imposto de Renda. É um benefício real e muito útil, mas direcionado especificamente para a renda previdenciária.

2. Doenças graves previstas em lei

Como mencionamos antes, algumas doenças graves garantem o direito à isenção do Imposto de Renda sobre os valores de aposentadoria. Condições como cardiopatia grave, cegueira e esclerose múltipla estão entre os exemplos mais conhecidos, mas a lista é mais ampla e definida em lei. A lógica por trás dessa regra é aliviar o peso financeiro de quem já enfrenta uma rotina de cuidados, tratamentos e, muitas vezes, custos elevados com a saúde.

Mas é importante ter atenção a um ponto essencial: essa isenção não acontece de forma automática. Para ter direito ao benefício, o aposentado ou pensionista precisa comprovar a condição por meio de um laudo médico oficial, geralmente obtido em perícia realizada por serviço médico da União, dos Estados ou dos Municípios. Ou seja, não basta apenas o diagnóstico; é necessário passar pelo reconhecimento formal para que a isenção seja aplicada corretamente.

3. Aposentadoria depois de acidente de trabalho

Quando a aposentadoria acontece por causa de um acidente de trabalho, a forma como o Imposto de Renda trata esse valor muda bastante. A lei entende que essa renda não surgiu de forma comum, mas como consequência direta de uma situação difícil vivida durante a atividade profissional e, por isso, oferece uma proteção maior.

Isso significa que todo o valor da aposentadoria pode ficar isento de Imposto de Renda, sem aquele limite mensal que existe em outros casos. Não importa se o benefício é mais baixo ou mais alto, ele pode ser totalmente livre de tributação, desde que esteja devidamente reconhecido como decorrente de acidente de trabalho.

Mesmo assim, é importante ter em mente que essa isenção é específica para esse tipo de aposentadoria. Se a pessoa tiver outras rendas no nome, como aluguel, investimentos ou algum trabalho, esses valores continuam sendo tributados normalmente. A isenção existe, é um alívio importante, mas vale apenas para essa origem da renda.

4. Doença causada pela profissão

Isso acontece quando a doença é entendida como ligada à atividade profissional ou quando se enquadra entre as doenças graves previstas em lei, como câncer, cardiopatia grave, cegueira ou esclerose múltipla. Aqui o olhar da legislação é mais sensíve. A prioridade deixa de ser a cobrança e passa a ser o cuidado com quem já enfrenta uma nova realidade, muitas vezes com tratamentos e limitações no dia a dia.

Mas esse direito não surge automaticamente. Como foi dito acima, é preciso comprovar a condição com um laudo médico oficial, geralmente feito por um serviço público. É esse reconhecimento que transforma a situação em um direito de fato e ajuda a trazer um pouco mais de segurança em um momento que já exige tanto da pessoa.

5. Renda dentro da faixa de isenção

Outra possibilidade é quando o valor da aposentadoria é mais baixo e acaba ficando dentro da faixa que o próprio Imposto de Renda já considera isenta. Em 2025, essa faixa vai até R$ 2.428,80 por mês. Quando a renda se mantém dentro desse limite, o imposto simplesmente não entra em cena; é como se não houvesse nada a ser cobrado.

Isso aponta que muitos aposentados, especialmente aqueles com rendimentos mais modestos, já ficam naturalmente livres do imposto, sem precisar de regras adicionais. E, para quem tem 65 anos ou mais, essa proteção pode ser ainda maior, já que existe aquela isenção extra específica para essa faixa etária. No fim, é uma forma de preservar a renda de quem mais precisa dela no dia a dia.

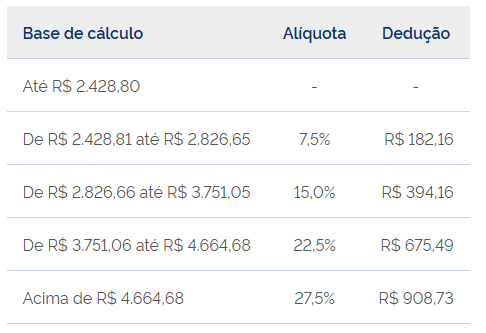

Tabela progressiva e faixas de alíquota em 2026 (ano-base 2025)

Essa tabela mostra, de forma prática, como o Imposto de Renda é calculado no dia a dia. E, embora os números possam parecer técnicos, a lógica por trás dela é bastante intuitiva.

Em vez de cobrar uma única porcentagem sobre tudo o que você ganha, o imposto funciona por etapas. É como se a sua renda fosse dividida em partes, e cada parte fosse tratada de um jeito diferente. Até um certo valor, você não paga nada. A partir daí, só o que ultrapassa esse limite começa a ser tributado, e sempre de forma gradual.

Quem recebe até R$ 2.428,80 por mês, por exemplo, está totalmente isento. Se a renda passa desse valor, apenas o excedente entra na próxima faixa, com uma alíquota de 7,5%. Se continuar subindo, novas partes da renda passam a ser tributadas com percentuais maiores, como 15%, 22,5% e 27,5%. Ou seja, o imposto não pega tudo de uma vez; ele vai acompanhando o crescimento da renda, em camadas.

A coluna de dedução entra justamente para ajustar esse cálculo, evitando que o valor final fique maior do que deveria. Essa tabela existe para tornar a cobrança mais justa, respeitando a capacidade de cada pessoa de contribuir.

Passo a passo de como calcular o imposto de renda sobre aposentadoria

1. Identifique os valores da aposentadoria

O primeiro passo é olhar quanto foi recebido de aposentadoria ou pensão durante o período. Normalmente essa informação aparece no informe de rendimentos fornecido pelo INSS ou pela instituição que paga o benefício.

2. Verifique se existe alguma parcela isenta

Alguns aposentados podem ter parte da renda isenta, como acontece com quem tem 65 anos ou mais ou em outras situações previstas em lei. Essa parte precisa ser separada antes de qualquer cálculo.

3. Separe o que realmente será tributado

Depois de retirar o que é isento, sobra apenas a parcela da aposentadoria que pode entrar no cálculo do imposto. É sobre esse valor que a tributação pode acontecer.

4. Veja em qual faixa da tabela o valor se encaixa

O próximo passo é comparar o valor tributável com a tabela progressiva do Imposto de Renda. Essa tabela define qual alíquota será aplicada, e ela aumenta conforme a renda cresce.

5. Calcule o imposto ou verifique se há isenção

Por fim, aplica-se a regra da faixa correspondente. Dependendo do valor da aposentadoria e das parcelas isentas, pode acontecer de não haver imposto a pagar ou de o valor ser bem pequeno.

Exemplo prático

Um aposentado de 67 anos recebe R$ 4.000 por mês. À primeira vista, pode parecer que ele teria que pagar imposto sobre esse valor, mas não é bem assim que funciona. Antes de qualquer cobrança, a Receita protege uma parte da renda. Só pelo fato de ele ter mais de 65 anos, já existe uma isenção extra de R$ 1.903,98. Quando esse valor é separado, sobra pouco mais de R$ 2.000, e esse restante ainda fica dentro da faixa de isenção geral do Imposto de Renda. Toda a renda acaba ficando fora da tributação. Ou seja, mesmo recebendo R$ 4.000, ele não paga nada de imposto.

Agora, se esse mesmo aposentado passar a receber R$ 6.000 por mês, a lógica continua sendo a mesma, só que muda o resultado. Primeiro, a Receita novamente tira da conta a parte isenta de R$ 1.903,98. O que sobra começa a ultrapassar o limite de isenção e, aí sim, entra no cálculo do imposto. Mas ainda assim não é sobre tudo. Apenas a parte que excede os limites vai sendo tributada, aos poucos, em faixas. Por isso, mesmo com uma renda maior, o imposto aparece de forma gradual, e quase sempre menor do que a pessoa imagina.

Como funciona a restituição do imposto de renda sobre a aposentadoria?

A restituição do Imposto de Renda acontece quando o aposentado pagou mais imposto do que realmente precisava ao longo do ano. Isso pode ocorrer porque o imposto costuma ser descontado diretamente do benefício mensal ou porque algumas despesas e deduções só entram na conta quando a declaração é feita.

Quando o aposentado envia a declaração, a Receita Federal faz uma nova análise de toda a renda e das informações repassadas. Nesse momento, entram fatores como parte da aposentadoria que pode ser isenta, despesas médicas, dependentes e outras deduções permitidas por lei. Se depois desse cálculo a Receita perceber que foi pago mais imposto do que o necessário, a diferença é devolvida.

Essa devolução é justamente a restituição do Imposto de Renda. O valor é depositado na conta bancária informada na declaração e costuma ser pago em lotes ao longo do ano, conforme o calendário divulgado pela Receita Federal.