16 de junho de 2026 - por raulsena1

Se você é um investidor de caixinhas, tenho algumas dicas extremamente valiosas de investimentos que rendem muito mais que as famosas caixinhas! E o melhor, você nem precisa de estratégias mirabolantes para conseguir ótimos resultados!

Veja também: 7 tipos de investimento que você usa do jeito errado

Bonds: renda fixa em dólar de empresa brasileira

Poucos investidores brasileiros conhecem as bonds, que são títulos de dívida emitidos lá fora por empresas que você já conhece aqui.

A Petrobras, por exemplo, emite dívida no Brasil em reais. Mas quando ela capta dinheiro no exterior, toma empréstimo em dólar. Isso significa que você pode emprestar dinheiro para a Petrobras e receber em dólar, com risco soberano, praticamente equivalente a uma empresa estatal com o governo como sócio majoritário.

Sabe o que isso significa na prática? Se der problema, o governo cobre. É segurança nível Brasil, não nível Nubank.

Falando em Nubank, quando ele emite um CDB, existe um risco real ali. O FGC existe, mas não tem dinheiro suficiente para cobrir o rombo de um banco desse tamanho, se ele quebrasse. Com a Petrobras, esse risco simplesmente não existe.

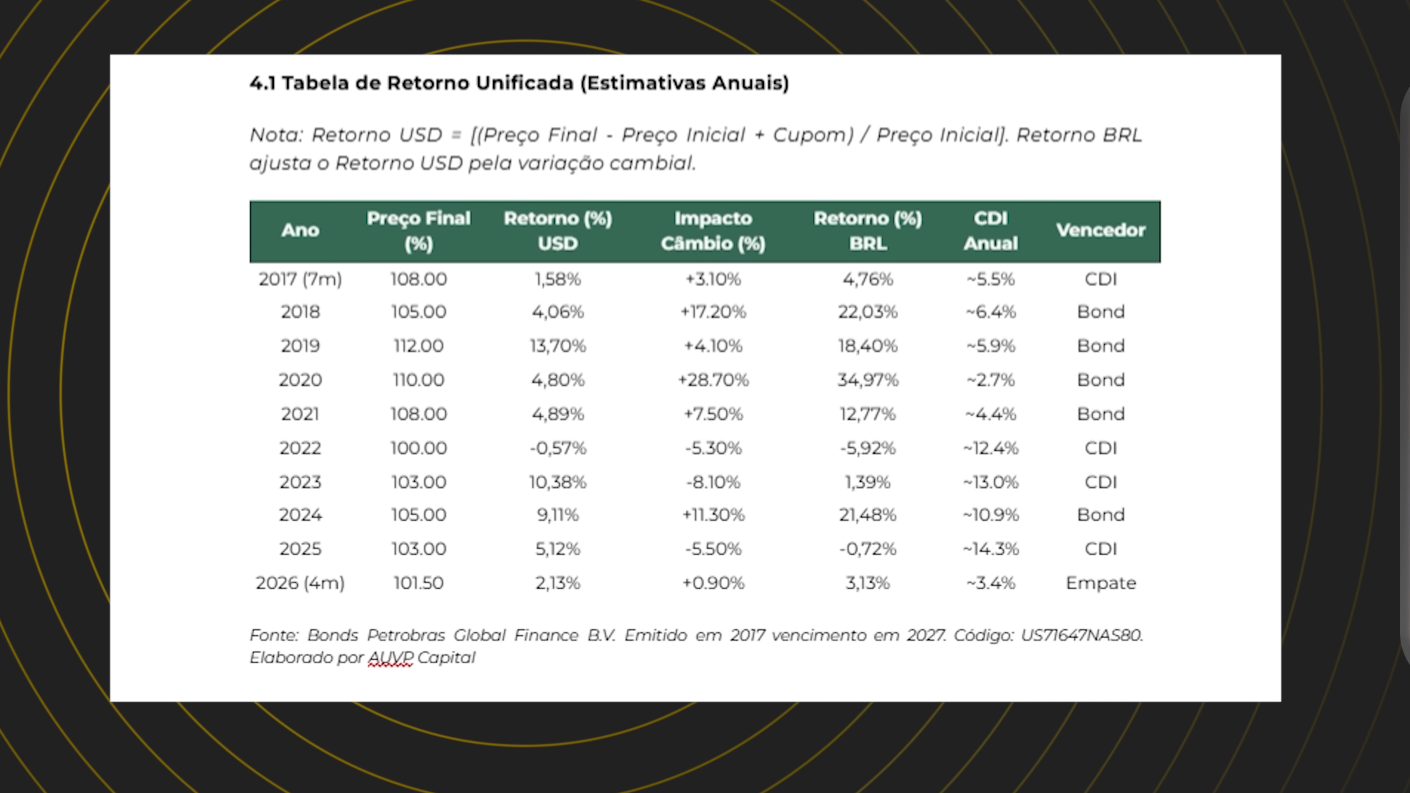

E os números da bond são concretos. Olhando o histórico da Petrobras Global Finance, emitida em 2017 e vencida em abril de 2026.

Em 2018, rendeu 22% contra 6,4% do CDI. Em 2019, 18,4% contra 5,9%. Em 2020, o grande destaque, rendeu 34,97% contra 2,7% do CDI. Em 2022 e 2023 perdeu para o CDI, quando o dólar se desvalorizou. Em 2024, voltou com 21,48% contra 10,9%.

Ou seja, na maior parte dos anos, ela ganhou. Houve anos de perda em reais por causa da variação cambial, e isso é normal, é renda fixa em dólar. O ponto é diversificação: quem tem 100% do patrimônio exposto ao real, está dependendo inteiramente do ciclo brasileiro. Uma parcela em bond te ajuda a mudar esse jogo.

Ações e renda variável

Renda variável não é para todo mundo. Só faz sentido colocar na carteira para quem tem tolerância real a ver o saldo oscilar sem entrar em pânico.

Mas tem uma narrativa que precisa ser desmontada: a de que o mercado brasileiro não saiu do lugar nos últimos 10 anos.

Vamos olhar empresas que já eram modinha em 2017, as queridinhas do mercado, aquelas que qualquer pessoa com um mínimo de atenção poderia ter escolhido:

A WEG saiu de receita de R$ 9,5 bilhões para 41 bilhões. O lucro saiu de R$ 1,1 bilhão para R$ 6,8 bilhões. No mesmo período em que o CDI rendeu 143%, a WEG rendeu 1.070%.

O Itaú, empresa que todo mundo já sabia que era sólida, saiu de R$ 148 bilhões de receita para R$ 387 bilhões, o lucro líquido quase dobrou. A rentabilidade acumulada no período foi de 441%, contra 143% do CDI, 3x mais do que quem ficou só na renda fixa.

Tudo isso em meio a eleições, pandemia, impeachment e todo tipo de crise que muitas pessoas usaram como desculpa para não investir.

Para quem quer dividendos

Se a ideia de ver o saldo oscilar tira o sono, os fundos imobiliários são uma alternativa interessante.

O HGLG, por exemplo, um dos maiores fundos de logística do Brasil, é frequentemente descartado com o argumento de que fundo imobiliário não rende nada com a taxa de juros alta.

O retorno acumulado dele no mesmo período? 304% contra 143% do CDI.

Tem uma coisa que ninguém fala quando a Selic está em 14,5%: essa festa tem data para acabar.

Em 2021, a Selic ficou em 2% e quem estava 100% na caixinha com a inflação em 5% perdeu poder de compra sem perceber. Já quem estava em ações naquele momento, aproveitou o ciclo.

E tem outro ponto importante: quando o custo dos insumos sobe, a empresa repassa para o preço. A taxa de juros fixa não faz isso. O risco inflacionário dentro da renda fixa existe e é real, só que fica invisível quando os juros estão altos.

O melhor momento para se posicionar em ativos de risco é exatamente quando a taxa de juros está alta e todo mundo está confortável na renda fixa. Não é o que você quer ouvir quando está ganhando 14,5% sem fazer nada, mas essa sua genialidade tem prazo de validade.

Quer entender melhor sobre todo esse raciocínio? Então, assista ao vídeo em que explico mais sobre!

E se você quer aprender a investir, mas não sabe por onde começar, te convido a conhecer AUVP, que é nossa escola de investimentos. Faça a sua análise de perfil e se você receber aprovação, além de utilizar um sistema inteligente para a gestão de seus ativos, você vai aprender a investir no Brasil e no mundo inteiro.

E para ficar por dentro das principais informações do mercado financeiro, acompanhe os conteúdos do canal @investidorsardinha e do perfil @oraulsena no Instagram.

Leia também: Comece a investir no exterior antes que seja tarde