O Imposto de Renda para MEI deve ser declarado por todos os empreendedores individuais, independente do faturamento. Descubra como declarar.

30 de março de 2022 - por Jaíne Jehniffer

Para quem é MEI, a época de declarar o Imposto de Renda costuma trazer muitas dúvidas. Afinal, o empreendedor precisa lidar ao mesmo tempo com as obrigações do CNPJ da empresa e com as regras do CPF na declaração de pessoa física, o que pode gerar bastante confusão na hora de entender o que realmente precisa ser informado.

Antes de tudo, é importante lembrar que a declaração feita agora se refere aos rendimentos do ano de 2025. Por isso, vale a pena conferir com atenção quais regras se aplicam a esse período, já que mudanças anunciadas para anos seguintes podem não valer para a declaração atual.

Veja mais: CDB tem imposto de renda?

Qual é a regra da declaração do Imposto de Renda para MEI?

O microempreendedor vive uma espécie de dupla realidade. De um lado, existe a empresa registrada com CNPJ, criada para viabilizar a atividade profissional. Do outro, continua existindo a pessoa física com CPF, que tem sua própria vida financeira, com rendimentos, bens e possíveis investimentos. Entender essa separação evita erros, inconsistências e até problemas com a Receita Federal.

Por causa disso, existem duas declarações diferentes que podem fazer parte da rotina do MEI. A primeira é a Declaração Anual do Simples Nacional (DASN-SIMEI), obrigatória para todo microempreendedor, mesmo que não tenha tido faturamento. Nela, você informa quanto a empresa faturou ao longo do ano anterior. É uma declaração simples, ligada ao CNPJ, e serve basicamente para manter o negócio regular perante a Receita.

Já a Declaração de Imposto de Renda da Pessoa Física funciona de forma bem diferente. Aqui, o foco deixa de ser a empresa e passa a ser você, como pessoa. É nesse ponto que muita gente se perde, porque nem todo MEI é obrigado a declarar o IRPF, mas muitos acabam sendo, dependendo da sua realidade financeira. O empreendedor precisa analisar alguns critérios bem objetivos, como por exemplo, se recebeu rendimentos tributáveis acima do limite anual definido pela Receita, se teve rendimentos isentos ou não tributáveis em valores mais elevados, se obteve ganho de capital na venda de bens, realizou operações na Bolsa de Valores ou passou a ter um patrimônio, como imóveis, veículos ou investimentos, acima de um determinado valor. Além disso, também entram situações como ter receita rural relevante ou ter passado à condição de residente no Brasil durante o ano.

Outro ponto importante é entender como o dinheiro do MEI entra nessa conta. Nem todo o faturamento da empresa vira automaticamente renda tributável da pessoa física. Existe uma parcela considerada isenta, baseada na atividade exercida, com percentuais definidos pela legislação, e o restante pode ser tratado como lucro tributável, principalmente se não houver controle contábil. Ou seja, não basta olhar o faturamento total do MEI, é preciso separar corretamente o que é rendimento pessoal.

O ponto que mais gera confusão é pensar que uma declaração substitui a outra. Mas não é assim. A DASN-SIMEI não substitui o Imposto de Renda da pessoa física. Cada uma cumpre um papel diferente. Uma presta contas do faturamento da empresa, enquanto a outra avalia a vida financeira do empreendedor como cidadão. Dependendo da situação, é totalmente normal, e necessário, entregar as duas. E quando isso é feito com clareza e organização, o processo deixa de ser um problema e passa a ser apenas mais uma etapa da rotina financeira.

Quem tem MEI precisa pagar Imposto de Renda?

Ter um MEI não significa automaticamente que a pessoa precisa pagar Imposto de Renda. Muita gente acredita que só o fato de ter um CNPJ já cria essa obrigação, mas, na prática, o que realmente importa para a Receita Federal é a renda da pessoa física, e não apenas a existência da empresa.

Isso acontece porque o MEI envolve duas dimensões diferentes, que é o CNPJ do negócio e o CPF do empreendedor. No fim das contas, a Receita quer saber quanto do faturamento virou, de fato, dinheiro no bolso da pessoa. E é aí que mora a principal confusão, que faturamento não é lucro. Nem tudo o que entra na empresa pode ser considerado renda pessoal.

Depois de descontar as despesas e aplicar a parcela de lucro isenta prevista para o MEI, apenas uma parte do valor passa a ser tratada como rendimento tributável. Pelas regras mais recentes, quem recebe até cerca de R$ 6.750 por mês, o equivalente a R$ 81.000 por ano, em rendimentos tributáveis permanece dentro da faixa de isenção, o que faz com que muitos microempreendedores, na prática, não tenham imposto a pagar, desde que sua renda pessoal fique dentro desse limite.

Quem deve declarar o imposto de renda MEI obrigatoriamente?

O que realmente define essa obrigação é a situação financeira da pessoa física, seguindo as regras estabelecidas pela Receita Federal.

Em geral, a declaração se torna obrigatória quando a pessoa recebeu rendimentos tributáveis, como salários, aposentadoria ou parte do lucro do MEI, acima do limite anual. Também pode ser necessário declarar se houve rendimentos isentos acima do valor permitido, se a pessoa possui bens de valor mais alto, realizou operações na bolsa de valores ou teve ganho de capital na venda de bens, como um imóvel ou veículo por exemplo.

O empreendedor precisa olhar para sua renda e patrimônio como pessoa física. Se se encaixar em algum desses critérios, será necessário enviar a declaração de Imposto de Renda normalmente.

O MEI precisa fazer a declaração como pessoa física ou jurídica?

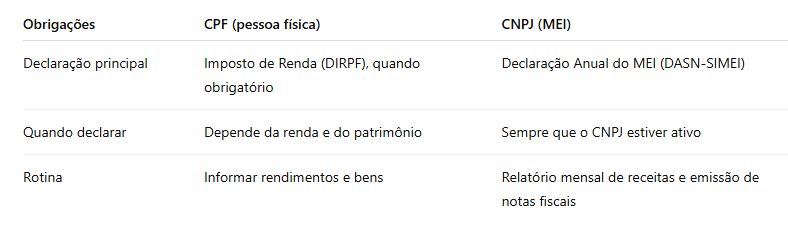

Quem abre um MEI passa a ter duas frentes diferentes para cuidar, sendo a da empresa, com o CNPJ, e a da pessoa física, com o CPF. Por causa disso, existem obrigações separadas para cada um.

No caso da empresa, todo MEI com CNPJ ativo precisa enviar todos os anos a Declaração Anual do Simples Nacional. Nessa declaração, o empreendedor apenas informa quanto o negócio faturou no ano anterior. Mesmo que a empresa não tenha tido faturamento ou tenha ficado parada durante o período, essa declaração ainda precisa ser feita.

Já o Imposto de Renda da pessoa física é outra situação. Ele só será necessário se o dono do MEI se encaixar nas regras de obrigatoriedade da Receita Federal, como ter recebido renda acima do limite anual ou possuir determinados bens e investimentos.

CNPJ x CPF: quais são as obrigações do MEI em 2026

A criação de um MEI, leva à duas situações distintas, de um lado está o CNPJ do negócio, que representa a empresa. Do outro está o CPF do próprio empreendedor.

Mesmo sendo a mesma pessoa administrando tudo, a Receita Federal faz essa separação e para vitar confusão, é importante entender bem o que pertence às obrigações da empresa e o que faz parte da vida financeira pessoal do empreendedor.

No lado do CNPJ, o MEI precisa cuidar de algumas rotinas do negócio. Uma delas é manter o Relatório Mensal de Receitas, onde o empreendedor registra quanto faturou em cada mês. Também é necessário emitir nota fiscal quando vende ou presta serviços para outras empresas.

Além disso, existe uma obrigação anual muito importante: a Declaração Anual do Simples Nacional, em que o MEI informa o faturamento do ano anterior. Essa declaração deve ser enviada todos os anos, mesmo que a empresa não tenha faturado. Se ela não for entregue, o CNPJ pode sofrer multas e ficar com pendências.

Já no lado do CPF, entra a Declaração de Imposto de Renda da Pessoa Física (DIRPF). Mas ela só será necessária se o empreendedor se encaixar nas regras de obrigatoriedade da Receita Federal. Veja a tabela a seguir para entender melhor.

Como funciona a isenção de Imposto de Renda no MEI?

Nem todo o dinheiro que entra no negócio vira automaticamente rendimento tributável no IR. Existe uma parcela considerada isenta, com percentuais que variam conforme a atividade exercida. Um ponto essencial que muita gente confunde é que esses percentuais são aplicados sobre o faturamento bruto, e não sobre o lucro líquido. Funciona da seguinte maneira:

8% da receita bruta para comércio, indústria e transporte de cargas

16% da receita bruta para transporte de passageiros

32% da receita bruta para prestação de serviços

Isso significa que a parte isenta é calculada diretamente sobre tudo o que o MEI faturou no ano, antes mesmo de considerar despesas. O restante, depois de descontados os custos do negócio, pode acabar sendo tratado como rendimento tributável na pessoa física.

Para entender melhor, imagine um MEI de serviços que faturou R$ 100 mil no ano. Nesse caso, R$ 32 mil são considerados isentos. Se ele teve R$ 10 mil de despesas, o lucro do negócio foi de R$ 90 mil. Ao descontar a parcela isenta, sobram R$ 58 mil como rendimento tributável no CPF. Ou seja, mesmo com parte da renda isenta, ele ultrapassa com folga os limites e passa a ter obrigação de declarar o Imposto de Renda.

Como calcular o lucro isento do MEI para a declaração de pessoa física?

Calcular o lucro isento do MEI para a declaração de Imposto de Renda da pessoa física é mais simples do que parece. A lógica parte do faturamento anual da empresa e aplica um percentual de presunção de lucro definido pela Receita Federal. Esse cálculo ajuda a separar qual parte do dinheiro pode ser considerada rendimento isento no CPF.

A fórmula básica funciona bem assim:

Lucro isento = Receita Bruta do MEI × Percentual de Presunção

Esse percentual varia conforme o tipo de atividade exercida pelo microempreendedor. Veja como funciona na prática:

| Tipo de atividade | Percentual de presunção | Como calcular o lucro isento |

|---|---|---|

| Comércio, indústria e transporte de cargas | 8% | Receita bruta × 8% |

| Transporte de passageiros | 16% | Receita bruta × 16% |

| Prestação de serviços em geral | 32% | Receita bruta × 32% |

Esse valor calculado pode ser declarado no Imposto de Renda como rendimento isento e não tributável, ou seja, não gera imposto para o empreendedor.

Existe ainda um detalhe importante: quando o MEI mantém contabilidade formal feita por contador, é possível comprovar o lucro real da empresa. Nesse caso, se os registros estiverem corretos, todo o lucro efetivamente apurado pode ser considerado isento, e não apenas a parcela presumida.

Por isso, é fundamental manter organização financeira ao longo do ano. Guardar notas fiscais de despesas, comprovantes de compras, custos do negócio e registros de faturamento ajuda a demonstrar como o dinheiro foi usado na empresa. Esses documentos podem ser importantes caso seja necessário comprovar os valores declarados.

O cálculo do lucro isento do MEI segue uma fórmula simples baseada no faturamento, mas manter registros e documentos organizados pode ampliar essa isenção e trazer mais segurança na hora de declarar o Imposto de Renda.

Como declarar Imposto de Renda como MEI?

Levante quanto o MEI faturou no ano

Comece olhando toda a receita bruta do seu negócio, ou seja, tudo o que entrou no caixa da empresa ao longo do ano.

Separe as despesas da atividade

Depois, veja quanto foi gasto para manter o negócio funcionando, como compra de mercadorias, materiais, transporte, aluguel ou outros custos da atividade.

Descubra o lucro do negócio

Com isso, fica mais fácil entender quanto realmente sobrou para você depois de pagar as despesas da empresa.

Calcule a parte isenta

No MEI, nem todo o lucro entra como rendimento tributável. Existe uma parcela isenta, que muda conforme a atividade:

8% da receita bruta para comércio, indústria e transporte de cargas

16% da receita bruta para transporte de passageiros

32% da receita bruta para prestação de serviços

Encontre a parte tributável

Depois de identificar a parcela isenta, veja se existe uma parte do lucro que sobra e que pode ser tratada como rendimento tributável da pessoa física.

Abra o programa da Receita Federal

Na hora de preencher a declaração, você vai informar os valores separados, cada um no campo certo.

Informe a parcela isenta na ficha correta

A parte isenta deve ser lançada em Rendimentos Isentos e Não Tributáveis.

Informe a parte tributável em outra ficha

Se houver valor tributável, ele deve ser declarado em Rendimentos Tributáveis Recebidos de Pessoa Jurídica.

Revise com calma antes de enviar

Antes de concluir, vale conferir se os valores fazem sentido e se a separação entre parte isenta e parte tributável foi feita corretamente.

Exemplo prático

Você toca seu MEI ao longo do ano e, somando tudo, faturou R$ 50.000. Para manter o negócio funcionando, teve R$ 20.000 de despesas, coisas normais como mercadoria, aluguel, contas. No fim, sobram R$ 30.000, que é o dinheiro que realmente ficou para você.

É aqui que muita gente se confunde. Dá a impressão de que esses R$ 30.000 são totalmente livres, mas não é bem assim. A Receita não olha só para o lucro, ela também define uma parte do faturamento que já é considerada isenta, dependendo da atividade. No caso do comércio, são 8% sobre o faturamento bruto. Ou seja, R$ 4.000 dos R$ 50.000 já são automaticamente isentos.

Agora fica mais fácil de enxerga, veja. Dos R$ 30.000 que sobraram no seu bolso, R$ 4.000 são isentos e R$ 26.000 entram como rendimento tributável na sua declaração.

O segredo é esse! Não é só olhar quanto você ganhou, mas entender como esse valor se divide. Quando você faz essa separação do jeito certo, tudo começa a fazer muito mais sentido, e evita aquela dor de cabeça na hora de declarar.

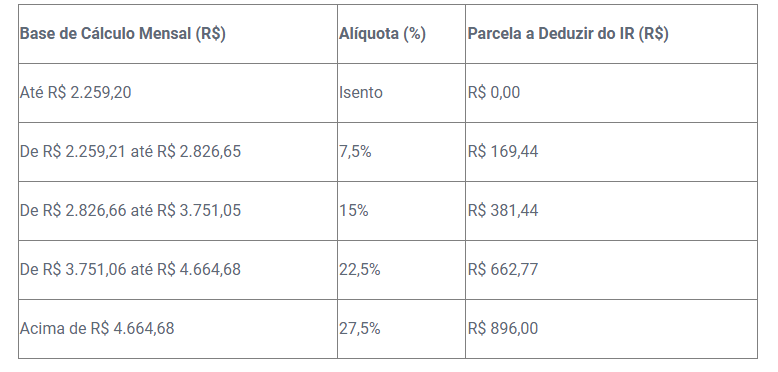

Tabela Progressiva Mensal do IRPF (Base 2026)

O que é rendimento tributável do MEI e quando declarar o CPF?

No caso do MEI, o rendimento tributável é a parte do dinheiro do negócio que vai além da parcela de lucro considerada isenta e das despesas da empresa. Depois de calcular a parte isenta com base na presunção de lucro e descontar os custos da atividade, o que ainda sobra pode ser tratado como rendimento tributável da pessoa física.

Quando isso acontece, esse valor precisa aparecer na Declaração de Imposto de Renda da pessoa física. No programa da Receita Federal, ele deve ser informado na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, indicando o CNPJ do próprio MEI como fonte pagadora.

É importante preencher essas informações corretamente porque a Receita Federal faz um cruzamento automático de dados entre as declarações da empresa e da pessoa física. Assim, os valores informados no CNPJ podem ser comparados com o que aparece no CPF do empreendedor. Quando há diferenças ou inconsistências, a declaração pode cair na chamada malha fina.

O que mudou no Imposto de Renda MEI para 2026?

Em 2026, não houve mudanças específicas nas regras do MEI dentro do Imposto de Renda, mas uma atualização relevante na tabela do IRPF acabou impactando diretamente muitos microempreendedores. A principal novidade foi a ampliação da faixa de isenção para pessoas físicas, que passou a considerar rendas de até cerca de R$ 6.750 por mês, ou R$ 81.000 por ano.

Na prática, isso amplia o número de pessoas que deixam de pagar imposto, incluindo muitos MEIs. Mas é importante entender que essa isenção não se aplica ao faturamento total da empresa, e sim à renda da pessoa física. Ou seja, o empreendedor precisa calcular quanto do que entrou no CNPJ realmente virou lucro pessoal, levando em conta as despesas do negócio e também a parcela isenta prevista por lei, que varia conforme a atividade. Só depois dessa separação é que dá para saber se ele está ou não dentro da faixa de isenção.

Outro ponto essencial é o timing dessa mudança. Embora a nova faixa já esteja definida para 2026, ela impacta de fato os rendimentos recebidos ao longo desse ano. Isso significa que o efeito prático aparece na declaração entregue em 2027. Já a declaração feita em 2026, referente ao ano-base 2025, ainda segue as regras anteriores. Esse detalhe costuma gerar bastante confusão, mas faz toda a diferença na hora de se planejar.

Mesmo com essa ampliação da isenção, a regra de obrigatoriedade continua a mesma. O MEI precisa declarar o Imposto de Renda no CPF se se enquadrar em critérios como ter rendimentos tributáveis acima do limite anual, possuir bens acima de determinado valor, realizar operações na Bolsa, ter ganho de capital ou outras situações previstas pela Receita. Ou seja, não pagar imposto é diferente de não precisar declarar.

Já em relação à empresa, nada mudou. O microempreendedor continua obrigado a entregar todos os anos a Declaração Anual do Simples Nacional (DASN-SIMEI), informando o faturamento do CNPJ, mesmo que não tenha tido lucro ou movimentação. No fim das contas, o cenário para o MEI em 2026 não trouxe mudanças estruturais, mas reforçou a importância de entender bem a diferença entre empresa e pessoa física e, principalmente, de organizar corretamente a própria renda.

A nova isenção de R$ 5.000 mensais afeta o MEI em 2026?

A nova faixa de isenção de até R$ 5.000 por mês no Imposto de Renda também pode beneficiar quem é MEI, mas o efeito não aparece na declaração atual. Isso acontece porque o Imposto de Renda sempre considera os rendimentos do ano anterior.

Na prática, se essa nova regra passar a valer para os rendimentos recebidos em 2026, ela só será refletida na declaração enviada em 2027.

Qual é o prazo para o MEI declarar o Imposto de Renda?

O prazo para enviar a declaração de Imposto de Renda da pessoa física (DIRPF) costuma acontecer todos os anos entre março e o final de maio, seguindo o calendário divulgado pela Receita Federal. Em 2026, a expectativa é que o período continue dentro desse mesmo intervalo.

Para quem é MEI, é importante não confundir essa declaração com a da empresa. O microempreendedor também precisa entregar a Declaração Anual do Simples Naciona, que informa o faturamento do CNPJ. Essa declaração costuma ter prazo até 31 de maio, mesmo que o empreendedor não precise declarar Imposto de Renda no CPF.

O MEI precisa apenas lembrar que existem duas declarações diferentes, sendo o Imposto de Renda da pessoa física, que geralmente vai de março a maio, e a declaração anual do MEI, que normalmente deve ser enviada até 31 de maio.

Perguntas frequentes sobre como MEI declara Imposto de Renda

MEI paga Imposto de Renda a partir de qual valor em 2026?

O imposto depende dos rendimentos tributáveis da pessoa física. Pela regra atual, quem recebe até cerca de R$ 5.000 por mês tende a ficar na faixa de isenção.

Quem tem CNPJ precisa declarar Imposto de Renda no CPF?

Não necessariamente. Ter CNPJ não obriga a declarar IR no CPF, isso só acontece se a pessoa se encaixar nos critérios de renda ou patrimônio da Receita Federal.