O Imposto de Renda no CDB é descontado diretamente na fonte, mas é preciso informar na declaração. Veja nessa matéria quando e como fazer isso!

16 de março de 2026 - por Jaíne Jehniffer

Dominar a arte de investir envolve entender não apenas como rentabilizar o capital, mas também como manter a regularidade fiscal. O CDB (Certificado de Depósito Bancário) é um dos títulos de renda fixa mais populares do Brasil, funcionando como uma operação em que você atua como credor da instituição financeira.

Existe um mito de que o imposto retido na fonte desobriga o investidor de qualquer reporte à Receita Federal, mas essa é uma interpretação equivocada. Se você quer saber quando e como declarar CDB no Imposto de Renda com precisão, precisa compreender que a retenção automática é apenas o aspecto tributário do ativo.

Veja abaixo como cumprir essa etapa com segurança e sem erros. Boa leitura!

Veja mais: Como encontrar bons CDBs no mercado?

CDB tem cobrança de imposto de renda?

Se você está pensando em colocar seu dinheiro para trabalhar em um CDB, já deve ter se perguntado se a Receita Federal vai dar uma mordida nos seus lucros… e sim, ela vai.

Mas calma, não precisa se preocupar. Afinal, aqui o Imposto de Renda incide apenas sobre o que o seu dinheiro rendeu, e não sobre o valor total que você investiu.

O melhor de tudo é que você não precisa preencher boletos ou mesmo se preocupar com burocracia, pois o próprio banco já faz o desconto direto na fonte antes de o dinheiro cair na sua conta.

O que muita gente não sabe, é que não existe escapatória, independentemente de quanto você aplicar. Seja um investimento de cem reais ou de um milhão, a regra é a mesma para todo mundo: o imposto é obrigatório e não há um valor mínimo de ganho que te deixe isento.

Como funciona a tributação do CDB?

A tributação do CDB é estruturada para beneficiar quem consegue planejar o futuro. O funcionamento se baseia na tabela regressiva do Imposto de Renda, o que significa que a alíquota de imposto diminui à medida que o tempo passa.

Ao contrário de outras taxas, aqui o custo começa mais alto e cai gradualmente até atingir a mínima de 15% após dois anos.

O processo é pensado para ser simples para o investidor, tendo em vista que todo o recolhimento é feito diretamente pela instituição financeira, de modo que o valor que chega à sua conta já é o rendimento líquido.

Um ponto essencial para a organização financeira é entender que o prazo de tributação não é unificado para toda a conta, mas sim contado individualmente para cada aporte.

Isso significa que, se você realiza investimentos em datas diferentes no mesmo título, cada valor possui sua própria data de carência e histórico de tributação.

Ou seja, a Receita Federal trata cada depósito como um evento isolado, o que exige atenção no momento do resgate para garantir que você esteja aproveitando as menores alíquotas disponíveis para cada parcela investida.

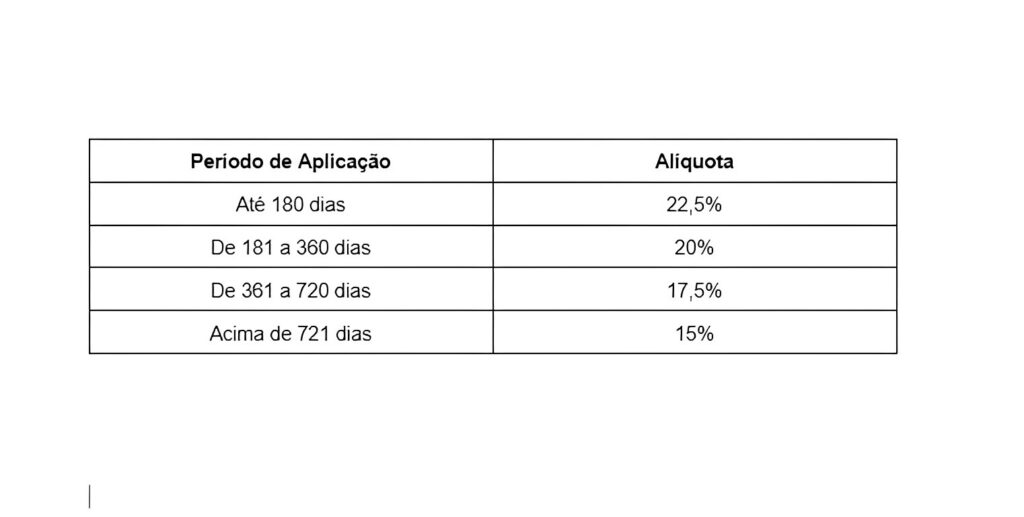

Tabela regressiva do IR para CDB

Confira, a seguir, a tabela regressiva do IR para CDB:

Ao analisar a tabela, a gente percebe que, conforme os prazos de permanência avançam, a alíquota reduz gradualmente em quatro faixas distintas, iniciando em 22,5% para resgates em até 180 dias e atingindo o patamar mínimo de 15% para períodos superiores a 720 dias.

Essa estrutura tributária favorece o investidor que mantém o capital aplicado por prazos maiores, uma vez que a retenção ocorre exclusivamente sobre o lucro obtido no momento do resgate ou no vencimento do título.

Existe a cobrança de IOF sobre CDB?

Sim, existe… mas apenas em uma situação específica. O IOF (Imposto sobre Operações Financeiras) incide exclusivamente se o dinheiro for retirado nos primeiros 29 dias após a aplicação, seguindo uma tabela regressiva rigorosa: a alíquota começa em 96% sobre o rendimento no primeiro dia e decresce gradualmente até zerar no trigésimo dia.

Portanto, o ideal é planejar a liquidez para que o recurso permaneça investido por pelo menos um mês, evitando que uma parte significativa do lucro seja absorvida por essa taxa.

Agora, no que diz respeito à parte burocrática e à Receita Federal, o funcionamento é simplificado, pois o IOF é retido na fonte pela própria instituição financeira antes mesmo do cálculo do Imposto de Renda.

O IOF reduz a base de cálculo do IR, o que significa que o investidor paga imposto apenas sobre o rendimento que sobra após essa dedução inicial.

Ao realizar a declaração anual, basta transcrever os valores presentes no informe de rendimentos fornecido pelo banco para a ficha de “Rendimentos Sujeitos à Tributação Exclusiva”, já que os dados já estarão consolidados de forma líquida, dispensando qualquer tipo de ajuste manual ou cálculo complexo.

Leia mais: O que acontece se não declarar o imposto de renda? Testei na PRÁTICA!

CDBs resgatados antes do vencimento paga algum imposto?

É fundamental entender que o resgate de um CDB antes do vencimento original não altera a regra do jogo tributário, mas exige atenção ao tempo de permanência.

Mesmo em papéis com liquidez diária, que permitem o saque a qualquer momento, o Imposto de Renda será aplicado sobre o rendimento seguindo a mesma lógica regressiva mencionada anteriormente.

Se o resgate ocorrer nos primeiros 180 dias, a alíquota máxima de 22,5% será retida; entre 181 e 360 dias, o percentual cai para 20%; de 361 a 720 dias, para 17,5%; atingindo a taxa mínima de 15% somente após dois anos de aplicação.

Portanto, a conveniência de ter o dinheiro disponível imediatamente não anula o peso dos impostos sobre o lucro de curto prazo, especialmente quando somado ao impacto do IOF nos primeiros 30 dias.

Possui diferença na tributação de CDBs emitidos por diferentes instituições financeiras?

A regra tributária é, digamos, universal, pois não existe diferença na cobrança de impostos entre um CDB emitido por um grande banco de varejo ou por uma corretora digital.

Como o Imposto de Renda e o IOF seguem normas federais estabelecidas pela Receita Federal, a cobrança feita pelo governo será exatamente a mesma em qualquer instituição, seguindo sempre aquela tabela regressiva que nós já discutimos anteriormente.

Isso significa que, do ponto de vista fiscal, você não precisa se preocupar em escolher onde investir baseando-se em possíveis taxas de imposto ocultas, pois o tratamento é igualitário para todos os títulos dessa categoria.

Dessa forma, a sua decisão deve se concentrar no que realmente diferencia um produto do outro: a rentabilidade bruta e o nível de risco.

É muito comum que instituições menores ofereçam um percentual do CDI mais elevado para atrair capital, o que resulta em um retorno líquido melhor para você, já que o imposto será calculado sobre uma base maior.

Ao comparar as opções, leve em conta a liquidez oferecida e a segurança da instituição, lembrando que todos os CDBs contam com a proteção do Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil.

Assim, o foco sai da burocracia tributária e passa para a estratégia de ganho real e, claro, segurança do seu patrimônio.

Quais são os investimentos de Renda Fixa são isentos de IR?

As mais conhecidas são as LCIs e LCAs (Letras de Crédito Imobiliário e do Agronegócio), que financiam setores da economia, além dos CRIs e CRAs, que funcionam de forma semelhante, mas com uma estrutura de recebíveis.

Para quem foca em grandes projetos nacionais, as debêntures incentivadas são uma opção para financiar a infraestrutura do país com isenção total. Até mesmo a caderneta de poupança entra no grupo dos isentos, embora sua rentabilidade costume ficar bem abaixo das demais opções disponíveis atualmente.

Contudo, é fundamental não se deixar seduzir apenas pela ausência de impostos. O que realmente importa para o seu bolso é o rendimento líquido final. Certo?

Muitas vezes, um CDB que oferece uma taxa bruta elevada (como 115% do CDI) pode entregar mais dinheiro na sua conta, mesmo após o desconto do IR, do que uma LCI que paga 90% do CDI.

Por exemplo, em um período que compreende dois anos, onde a alíquota do CDB cai para 15%, a comparação precisa ser feita na ponta do lápis. O cálculo é bem simples: para o CDB, você multiplica o rendimento por 0,85; para o isento, o valor bruto já é o seu lucro real.

Isso que vai separar investidores iniciantes de investidores mais experientes.

Como declarar o CDB no Imposto de Renda 2026?

Muitos investidores acreditam que, por ter o imposto retido na fonte, o CDB não precisa ser detalhado na declaração anual.

No entanto, mesmo que o tributo seja descontado automaticamente no resgate, a Receita Federal exige o preenchimento de duas etapas distintas para manter a sua evolução patrimonial regularizada.

Para evitar a tão temida malha fina, o processo de declaração é dividido entre o saldo investido e o rendimento líquido obtido no período.

Você pode realizar a declaração tanto no site ou app da Receita Federal. Também pode ser feito pelo Programa Gerador da Declaração (PGD).

Veja como organizar as informações no programa do IRPF, que começa no dia 23 de março e vai até dia 29 de maio de 2026:

Etapa 1: Registro do Patrimônio (Bens e Direitos)

- Reúna a documentação: Tenha em mãos o Informe de Rendimentos fornecido pelo seu banco ou corretora. Ele é a sua única fonte oficial de dados para evitar a malha fina.

- Acesse a ficha de “Bens e Direitos”.

- Selecione o Grupo 04 (Aplicações e Investimentos).

- Escolha o Código 02 (Títulos públicos e privados sujeitos à tributação).

- No campo “Discriminação”, escreva algo como “CDB do Banco X” e insira o CNPJ da instituição.

- Preencha os campos de “Situação em 31/12/2024” e “Situação em 31/12/2025” exatamente como aparecem no informe.

Etapa 2: Declaração dos Lucros (Rendimentos)

A segunda etapa serve para informar os rendimentos que você efetivamente recebeu, o lucro. Como o imposto do CDB é de tributação exclusiva, você não pagará nada a mais por isso.

Na verdade, trata-se apenas de um informe de ganhos já tributados. Siga as orientações abaixo:

- Vá para a ficha de “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

- Procure pelo “Tipo de Rendimento 06” (Rendimentos de aplicações financeiras).

- Informe o beneficiário, o CNPJ da fonte pagadora e o valor líquido do rendimento.

Lembre-se: seu Informe de Rendimentos é o documento oficial para essa tarefa. Ao copiar os dados exatamente como constam no informe do seu banco ou corretora, você garante que as informações cruzem corretamente com a base de dados do Governo, garantindo uma declaração tranquila e segura.

Leia também: Como declarar investimentos de renda fixa no Imposto de Renda?