Renda fixa é um investimento com retorno previsível e menor risco. Seus tipos incluem títulos públicos, CDBs, LCIs/LCAs, debêntures e fundos de renda fixa. Leia!

21 de maio de 2021 - por Sidemar Castro

A renda fixa engloba investimentos de baixo risco onde você empresta dinheiro em troca de juros, dividindo-se principalmente em títulos públicos (Tesouro Direto) e privados (CDB, LCI, LCA). A melhor escolha depende do seu perfil, objetivos e cenário econômico, com opções pós-fixadas (SELIC/CDI), pré-fixadas ou híbridas (IPCA+).

Importante: este artigo se trata de uma opinião e não de uma recomendação ou indicação de investimento.

Veja também: Renda fixa: o que é, como funciona e como investir?

Quais são os tipos de investimentos de Renda Fixa?

A renda fixa é um universo de opções onde você, basicamente, empresta dinheiro para alguém (governo, bancos ou empresas) e recebe uma combinação para te pagar de volta com juros. Vamos aos principais:

Tesouro Direto

Tesouro direto o investimento mais seguro do país, porque você empresta dinheiro para o próprio governo federal. As aplicações começam com valores baixos, a partir de uns R$ 30,00. Você encontra três tipos principais: o Tesouro Selic, que segue a taxa básica de juros e é ótimo para reserva de emergência; o Tesouro Prefixado, onde você já sabe exatamente quanto vai receber no final; e o Tesouro IPCA+, que paga uma taxa fixa mais a inflação, protegendo seu poder de compra no longo prazo.

CDB (Certificado de Depósito Bancário)

O CDB funciona como um empréstimo para um banco. Em troca, o banco te paga juros que podem ser um percentual do CDI (índice que acompanha a Selic), uma taxa fixa ou uma taxa mais a inflação. É um investimento seguro, pois conta com a garantia do Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e por instituição financeira. É uma alternativa muito comum para quem quer diversificar entre diferentes bancos.

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio)

São títulos emitidos por bancos, mas com um propósito específico: financiar os setores imobiliário e do agronegócio. A grande vantagem aqui é a isenção de Imposto de Renda para pessoas físicas, o que pode fazer uma grande diferença no seu ganho líquido no final. Também são garantidas pelo FGC, mas geralmente exigem um prazo mínimo de carência para resgate.

CRI (Certificado de Recebíveis Imobiliários) e CRA (Certificado de Recebíveis do Agronegócio)

Semelhantes às LCIs e LCAs, mas emitidos por empresas chamadas securitizadoras, e não por bancos. Os CRIs também são isentos de Imposto de Renda, mas a diferença crucial é que não contam com a garantia do FGC. Por isso, o risco é um pouco maior, mas em compensação, costumam oferecer rentabilidades mais atrativas para quem está disposto a diversificar.

Debêntures

Com as debêntures você empresta dinheiro diretamente para uma empresa (de capital aberto), não para um banco ou governo. É uma forma de elas financiarem seus projetos. Como o risco de a empresa não pagar é maior, as debêntures geralmente oferecem retornos mais altos que os outros investimentos. Existem as debêntures incentivadas, que são isentas de IR para projetos de infraestrutura, e as comuns, que pagam imposto.

Fundos de Renda Fixa

Nessa modalidade, fundos de renda fixa, você não compra um título sozinho. Em vez disso, você junta seu dinheiro com o de outros investidores em um fundo, e um gestor profissional decide onde aplicar (em CDBs, Tesouro Direto, etc.) para tentar alcançar o objetivo do fundo. A vantagem é a diversificação e a gestão por especialistas, mas você paga uma taxa de administração por isso e não tem a garantia direta do FGC sobre a sua cota.

Tipos de rentabilidade na renda fixa

A classificação da renda fixa vem da forma como ela rende. Existem três tipos principais:

Prefixada

A prefixada o tipo mais simples: você sabe exatamente quanto vai receber no dia do vencimento do título. Se você compra um CDB prefixado com taxa de 12% ao ano, saberá que ao final de um ano terá aquele rendimento, independente de a taxa de juros da economia subir ou cair. É ideal para quem gosta de previsibilidade e acredita que as taxas de juros vão cair no futuro. A desvantagem é que se você precisar resgatar antes do prazo, pode perder dinheiro com a flutuação do mercado.

Pós-fixada

A rentabilidade aqui é atrelada a um índice que já existe, como a taxa Selic ou o CDI. Você só saberá o rendimento exato no final, pois ele acompanha a variação do índice. Por exemplo, um CDB que paga 100% do CDI. Se o CDI estiver em 13% ao ano, seu dinheiro renderá próximo a isso. A grande vantagem é a segurança em resgates antecipados, principalmente em títulos como o Tesouro Selic, sendo perfeito para reserva de emergência.

Híbrida (ou atrelada à inflação)

Essa modalidade tenta te dar o melhor dos dois mundos: uma parte da rentabilidade é fixa (prefixada) e a outra parte acompanha um índice de inflação, como o IPCA. Um título que paga IPCA + 5% ao ano garante que seu dinheiro vai render 5% acima da inflação oficial. É o tipo de investimento mais indicado para objetivos de longo prazo, como a aposentadoria, pois protege seu dinheiro da perda do poder de compra com o passar do tempo.

Como escolher o melhor investimento de Renda Fixa para investir?

Para fazer uma boa escolha, foque em três perguntas básicas. Primeiro, para que você quer esse dinheiro? Se é uma reserva para emergências, você precisa de liquidez diária e segurança, então o Tesouro Selic ou um CDB com liquidez diária são os mais indicados. Se é um objetivo de longo prazo, como a aposentadoria, um Tesouro IPCA+ ou uma LCI/LCA de prazo mais longo podem ser melhores.

Segundo, por quanto tempo você pode deixar o dinheiro aplicado sem precisar dele? Prazos mais longos geralmente pagam mais juros, mas prendem seu dinheiro.

Terceiro, qual a sua tolerância ao risco? Para um perfil conservador, o foco deve ser em títulos públicos (Tesouro) e bancários com garantia do FGC (CDB, LCI, LCA). Se você é mais moderado e busca rentabilidades maiores, pode considerar alocar uma parte em debêntures, CRIs ou CRAs, entendendo que eles não têm a mesma proteção.

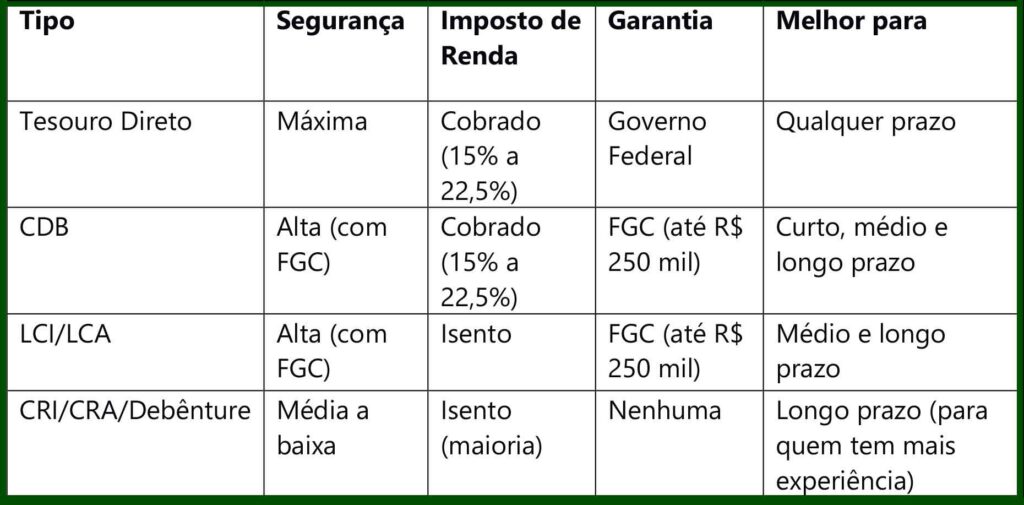

Tabela comparativa dos investimentos em renda fixa

Vale a pena investir em renda fixa?

Sim, vale muito a pena. A renda fixa é a base de uma carteira de investimentos saudável. Ela serve para dois propósitos principais: primeiro, para a sua segurança financeira, formando uma reserva de emergência com liquidez e proteção; segundo, para alcançar objetivos de curto e médio prazo, onde você não pode correr o risco de perder dinheiro.

Mesmo para quem gosta de renda variável, ter uma parte do patrimônio em renda fixa ajuda a reduzir os altos e baixos da carteira.

Como investir na renda fixa?

Começar é mais simples do que parece. Primeiro, abra uma conta em uma corretora de valores ou em um banco que ofereça uma boa plataforma de investimentos. Muitas delas são gratuitas.

Depois, transfira o dinheiro que você quer investir para essa conta. Em seguida, na plataforma, busque pelo título que você escolheu (como Tesouro Direto ou um CDB), analise a taxa de juros, o prazo e se tem garantia do FGC. Por fim, clique em “comprar” e aplique o valor que deseja. Para começar, opte por títulos simples como o Tesouro Selic ou um CDB bem conhecido.

Renda Fixa é garantida pelo governo?

Nem toda renda fixa. Apenas os títulos do Tesouro Direto têm a garantia integral do governo federal.

Os outros investimentos, como CDBs, LCIs e LCAs, são garantidos pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250.000,00 por CPF e por instituição financeira. Isso significa que, se o banco emissor falir, o FGC te devolve esse valor.

Já debêntures, CRIs e CRAs não contam com nenhuma garantia, seja do governo ou do FGC, dependendo exclusivamente da saúde financeira da empresa que emitiu o título.

Perguntas frequentes sobre tipos de renda fixa:

Quanto dá R$ 100.000 no CDB por mês?

Com a taxa Selic em um patamar elevado (por exemplo, 13,75% ao ano), um CDB que paga 100% do CDI renderia cerca de R$ 1.000 a R$ 1.100 líquidos por mês, já descontado o Imposto de Renda. Esse valor varia conforme a taxa de juros do momento e o prazo da aplicação, que afeta o IR.

É possível perder dinheiro no CDB?

Sim, é possível, mas em situações muito específicas. Você pode ter um “prejuízo” se resgatar um CDB prefixado antes do vencimento num cenário de alta de juros, pois o mercado pode pagar menos pelo seu título. Também há o risco de o banco emissor quebrar, mas o Fundo Garantidor de Crédito (FGC) cobre até R$ 250 mil por CPF, evitando a perda total.

O que acontece com o CDB se o banco quebrar?

Se o banco que emitia seu CDB quebrar, o Fundo Garantidor de Crédito (FGC) entra em ação. Ele garante o pagamento de até R$ 250.000,00 do valor total investido (incluindo os rendimentos) por CPF e por instituição financeira. Se você tiver mais que isso no mesmo banco, pode perder o valor excedente. O FGC geralmente paga em até 30 dias úteis após a decretação da intervenção ou liquidação do banco.

Leia também: Sazonalidade no mercado financeiro: o que é e como funciona?